В современных условиях цифровой экономики компании в своей деятельности всё больше опираются на нематериальные активы, в частности — на интеллектуальную собственность (ИС). Развитие IT-сектора в разных странах стимулируется путем предоставления государством льготных условий налогообложения таких активов.

В современных условиях цифровой экономики компании в своей деятельности всё больше опираются на нематериальные активы, в частности — на интеллектуальную собственность (ИС). Развитие IT-сектора в разных странах стимулируется путем предоставления государством льготных условий налогообложения таких активов.

Кипр не стал исключением и в 2012 году ввел льготный режим налогообложения доходов, полученных от объектов ИС, который получил название Intellectual Property Box (далее — IP-Box). В 2016 году данный режим претерпел ряд изменений, причиной которым стала новая политика ОЭСР в рамках предотвращения злоупотреблений налоговыми льготами по всему миру. Касательно доходов от ИС, ОЭСР выступила за применение льготных режимов только в отношении тех объектов ИС, которые были созданы непосредственно самой компанией, претендующей на такие льготы.

Напомним, что согласно старому режиму IP-Box, 80% дохода от любых объектов ИС, было полностью освобождено от налогообложения. В этом случае, эффективная ставка налога на прибыль составляла всего 2,5%. При этом налоговые льготы могли применять любые компании, независимо от того создавали ли они объекты ИС сами или покупали их у третьих лиц.

С 1 июля 2016 года правила режима IP-Box на Кипре были изменены. Важным моментом, на который в первую очередь стоит обратить внимание, является сокращение перечня объектов ИС, доходы от которых могут облагаться налогом на льготных условиях. На данный момент к таким объектам относятся только:

- патенты;

- программное обеспечение;

- полезные модели и объекты ИС, связанные с защитой растений и генетических материалов;

- другие объекты ИС, которые являются «неочевидными, полезными и новыми», а также защищаются и сертифицируются компетентным органом Кипра или другого государства.

В свою очередь, следующие активы перестали являться объектами режима IP-Box:

- фирменные наименования;

- торговые марки и бренды;

- права на изображения;

- другие объекты ИС, связанные с маркетинговым продвижением товаров и услуг.

Во-вторых, новым IP-Box режимом теперь могут воспользоваться только те компании, которые непосредственно сами занимаются разработкой актива, что должно быть подтверждено соответствующими Квалифицирующими затратами на проведение научно-исследовательских и опытно-конструкторских работ («НИОКР» или «R&D» сокр. от «Research and Development»), связанных с разработкой, созданием и дальнейшим усовершенствованием объекта ИС.

В-третьих, согласно новым правилам не подлежит обложению налогом на прибыль только 80% от так называемого Квалифицируемого дохода. Остальные 20% этого дохода облагаются по стандартной ставке 12,5%, то есть эффективная ставка налогообложения при использовании нового IP-Box составит те же 2,5%, что и в старом режиме, но специфика новых правил заключается в том, что далеко не весь полученный доход может считаться квалифицируемым.

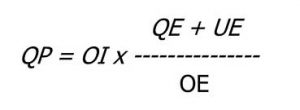

Формула подсчета Квалифицируемого дохода и расшифровка основных показателей представлены ниже:

где:

QP — Qualifying Profit («Квалифицируемый доход»).

OI — Overall Income («Общий доход») — Выручка минус Прямые затраты.

QE — Qualifying Expenditure («Квалифицируемые расходы») — затраты на НИОКР.

UE — Uplift Expenditure («Добавочные расходы») — меньшее из двух нижеуказанных значений:

- 30% от общего размера Квалифицируемых расходов (QE); или

- затраты на приобретение объекта ИС плюс затраты на НИОКР, переданные связанной стороне в порядке аутсорсинга.

OE — Overall Expenditure («Общие расходы») — общий размер Квалифицируемых расходов (QE) плюс затраты на приобретение объекта ИС плюс затраты на НИОКР, переданные связанной стороне в порядке аутсорсинга.

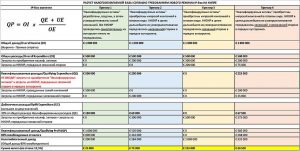

В таблице ниже представлен порядок расчета налоговых обязательств в соответствии с требованиями нового режима IP-Box (нажмите на картинку, чтобы скачать калькулятор).

Из данной таблицы видно, что максимальная выгода при расчете налога на прибыль достигается в случае, если кипрская компания самостоятельно занимается разработкой, созданием и дальнейшим усовершенствованием объектов ИС. Воспользовавшись данной таблицей, Вы с легкостью сможете произвести предварительный расчет налоговой нагрузки Вашего дохода от ИС и определить для себя наиболее выгодную схему разработки и создания таких активов. Скачать таблицу для расчета можно здесь.

В завершении хотелось бы отметить, что несмотря на некоторое усложнение правил, новый режим IP-Box на Кипре все так же может быть использован в целях эффективного налогового планирования. Однако организовывать использование такого режима теперь нужно более взвешенно и аккуратно.